联想产品密钥在哪笔记本电脑咋重置

近年来,随着我国金融市场快速发展及人们投资理财意识日益增强,传统的理财方式遇到变革,人们不满足于稳健型的银行储蓄存款,各种创新型的理财产品以其高回报率吸引投资者的目光,加大了投资风险……

近年来,随着我国金融市场快速发展及人们投资理财意识日益增强,传统的理财方式遇到变革,人们不满足于稳健型的银行储蓄存款,各种创新型的理财产品以其高回报率吸引投资者的目光,加大了投资风险。互联网金融的发展也给金融市场的快速发展增加了强大动力,促进金融市场格局的转变和人们投资理财方式的转变。互联网金融天生具有成本低、覆盖广、效率高、发展快、管理弱、风险高等特点笔记本电脑咋重置。创新性的金融产品加上互联网化的销售模式笔记本电脑咋重置,使得人们越来越难看透所投资的产品的真实面目。本文试图从监管机构角度出发分类分析产品的合规性,并结合券商、基金、信托、银行自行发行或代理销售的产品案例加以总结分析,以期为大家后续学习打开思路。

1.1根据民生证券研究院的整理,从2004年商业银行理财业务诞生以来,银监会共出台29部相关文件/征求意见稿对其进行监管联想产品密钥在哪,内容囊括理财业务的资格准入、投资方向、风险管理、操作规范等各个方面。具体列表如下:

1.2银行理财的投资范围与投资限制投资范围固定收益类金融产品;发放信托;公开或非公开市场交易的资产组合;金融衍生品或结构性产品;集合资金信托计划;参与新股申购;境外金融市场(《关于进一步规范商业银行个人理财业务投资管理有关问题的通知》)投资限制

5.非《信托公司集合资金信托计划管理办法》所指合格投资者的理财客户的理财资金,不得投向房地产信托产品;

7.代客理财资金要与自有资金分开使用,不得购买本银行,不得开展理财资金池业务,资金来源与运用一一对应;

8.商业银行在境内不得从事信托投资和证券经营业务,不得向非自用不动产投资或者向非银行金融机构和企业投资;

(2)融资类银信理财合作:如信托、受让信贷或票据资产、附加回购或回购选择权的投资、股票质押融资等类资产证券化业务;

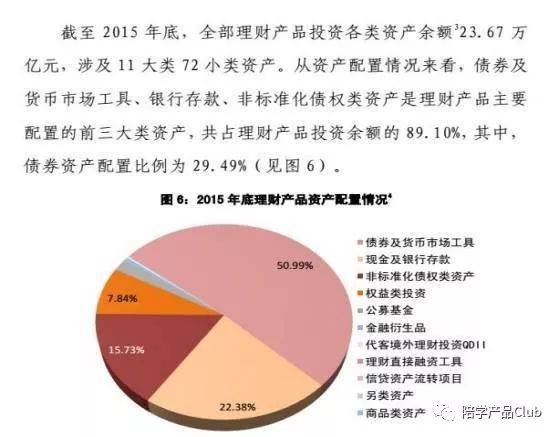

1.3根据全国银行业理财信息系统统计发布的中国银行业理财年度报告(2015)显示,上述三种最终资产将近占据了银行理财产品投资余额的90%。

2016年7月27日,《2016年商业银行理财业务监督管理办法(征求意见稿)》出台。此次征求意见稿吸纳了原有28个关于银行理财业务监管文件的重要内容,并提出一些创新性管理措施,从而形成一个更为全面的监督管理文件。

基础类理财业务是指商业银行发行的理财产品可以投资于银行存款、大额存单、国债、地方政府债券、中央银行票据、政府机构债券、金融债券、公司信用类债券、信贷资产支持证券、货币市场基金、债券型基金等资产。

综合类理财业务是指在基础类业务范围基础上,商业银行理财产品还可以投资于非标准化债权资产、权益类资产和银监会认可的其他资产。

商业银行从事综合类理财业务的要求:除公司治理、监管评级良好等基本要素外,资本净额不能低于50亿人民币。资本净额达不到要求的将无法从事非标业务。商业银行首次开展理财业务的,应当首先开展基础类业务,超过3年且符合综合业务相应条件后,方可开展综合业务,需向银监会报告审批。商业银行不得发行分级理财产品。

分级理财产品是指商业银行按照本金和收益受偿顺序的不同,将理财产品划分为不同等级的份额,不同等级份额的收益分配不按份额比例计算,而是由合同另行约定联想产品密钥在哪笔记本电脑咋重置、按照优先与劣后份额安排进行收益分配的理财产品。

分级理财产品通过分层设计,容易为劣后资金输送利益。劣后资金利用资金杠杆撬动更高的利益,也会面临更大的损失。商业银行不得投资各类资产受益权

其一,商业银行理财产品不得直接或间接投资于本行信贷资产及其受(收)益权,不得直接或间接投资于本行发行的理财产品。银行面向非机构客户发行的理财产品不得直接或间接投资于不良资产及其受(收)益权,银监会另有规定的除外。

其二,商业银行理财产品不得直接或间接投资于除货币市场基金和债券型基金之外的证券投资基金,不得直接或间接投资于境内上市公司公开或非公开发行或交易的股票及其受(收)益权,不得直接或间接投资于非上市企业股权及其受(收)益权,仅面向具有相关投资经验,风险承受能力较强的私人银行客户、高资产净值客户和机构客户发行的理财产品除外笔记本电脑咋重置。银行理财计提风险准备金。

商业银行应当按季从净利润中计提理财产品风险准备金,其中,除结构性理财产品外的预期收益率型产品,按其产品管理费收入的 50%计提;净值型理财产品、结构性理财产品和其他理财产品,按其产品管理费收入的10%计提。风险准备金余额达到理财产品余额的1%时可以不再提取;风险准备金使用后低于理财产品余额1%的,商业银行应当继续提取,直至达到理财产品余额的1%笔记本电脑咋重置。商业银行每只理财产品的总资产不得超过该理财产品净资产的140%

“银行资管业内多名资深人士表示,近两年来,资管行业发生了较大变化,金融混业趋势下,资金通道丛生,边界模糊,而监管层的共识逐渐明朗,去影子银行、去通道,加强表外监管,是愈发明确的大方向。”---经典网《商业银行理财业务监督管理办法全文解读》

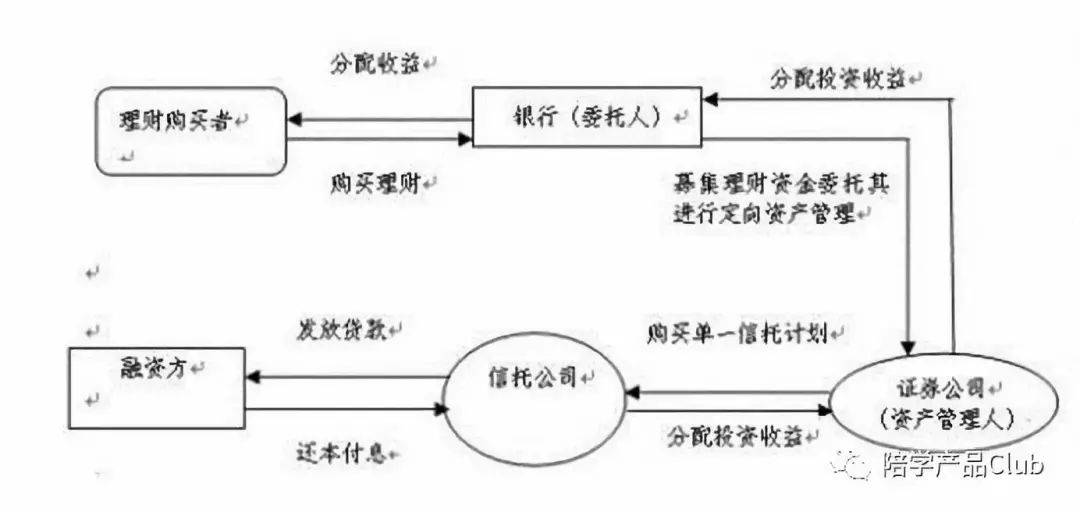

2.1.1如(图1)银行理财+信托计划--信托:银行通过银行理财产品募集投资者资金投资某信托计划,信托计划通过信托发放给某融资企业。通过上述模式,将表内业务转化为表外业务。

2.1.2银行理财+信托计划--购买商业银行表内信贷资产或票据资产:银行通过银行理财产品募集投资者资金投资某信托计划,信托计划购买银行表内信贷资产或票据资产,从而实现扩大信贷规模的目的。

为避免商业银行借助银信合作业务将信贷资产移出表内,隐藏规模联想产品密钥在哪,自2009年开始,银监会下发了一系列规范银信合作业务的通知(银监发[2009]111号、银监发[2010]72号和银监发[2011]7号),银信合作业务逐渐被叫停。

“银信理财合作业务”界定为“商业银行将客户理财资金委托给信托公司,由信托公司担任受托人并按照信托文件的约定进行管理、运用和处分的行为”,即信托计划委托人仅限定为商业银行,以第三方非银行机构为主体发起设立信托计划的操作模式(如券商资管)则不在监管范围之内;其次,要求将理财资金通过信托计划发放信托、受让信贷资产和票据资产三类表外资产转入表内,而银行受让信托受益权并不在上述要求转表的资产范围之内。在传统银信合作产品中引入更多的过桥方和改变理财计划投资标的设计形成了银行对银信合作规定的监管套利。

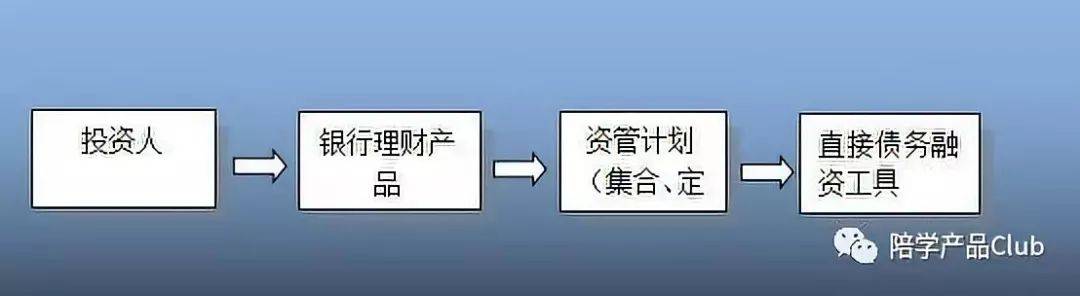

2.2.1银行理财+证券公司资管计划--直接债务融资工具(银行间市场、证券交易所市场债券产品)

在此模式下,投资人经认购银行理财产品汇入理财资金,理财资金再购买证券公司发起的集合资管计划或定向资管计划,用来购买标准化的银行间市场和证券交易所的债权类资产。此模式无监管禁止。

货币市场工具,指现金;一年以内(含一年)的银行定期存款、大额存单;剩余期限在三百九十七天以内(含三百九十七天)的债券;期限在一年以内(含一年)的债券回购;期限在一年以内(含一年)的中央银行票据;中国证监会、中国人民银行认可的其他具有良好流动性的金融工具

在此模式下,投资人经认购银行理财产品汇入理财资金,理财资金再购买证券公司发起的集合资管计划或定向资管计划,用来购买流动性高,风险小的货币市场工具。此模式无监管禁止。

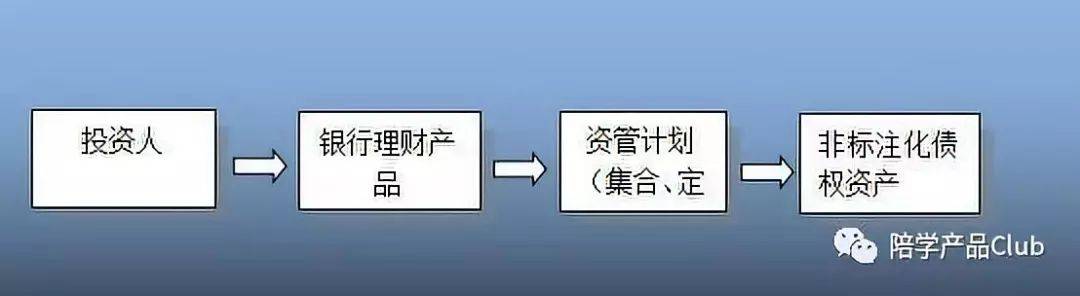

非标准化债权资产是指未在银行间市场或者证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

银行理财资金通过资管计划投资非标准化的产品风险过高,建议投资人在购买此类产品时,需谨慎阅读理财产品的投资范围,银行作为理财产品销售机构也应披露最终资金所投资的底层资产的情况及运营模式,披露投资风险。监管要求:

D.对合作银行要求最近一年年末资产规模不低于300亿元,且资本充足率不低于10%;监管趋势:

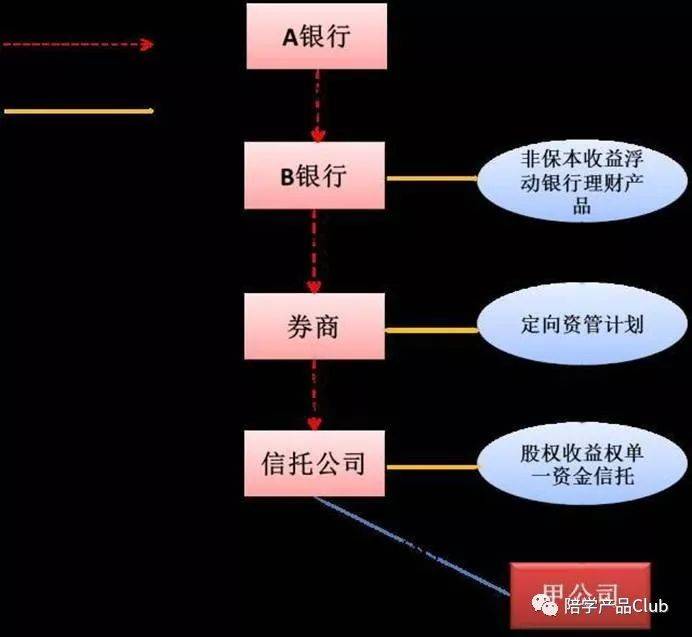

甲公司为A银行的高端授信客户,甲公司向A银行申请28亿元人民币。A银行决定满足其资金需求,但A银行的总量不足300亿元。A银行的放贷的考量:

(a)《商业银行风险监管核心指标(试行)》规定:“单一客户集中度为最大一家客户总额与资本净额之比,不应高于10%。”A银行若直接放贷28亿元,则触犯该红线;

A银行:形式上投资,实际上;B银行:形式上理财,实际上过桥;券商:形式上资产管理,实际上过桥;信托公司:形式上信托,实际上过桥;甲公司:形式上使用信托资金,实际上使用银行资金联想产品密钥在哪。

此模式嵌套多个金融产品,是银行规避监管套利的途径,实质通过多个层级金融产品的包装,模糊掉最终银行资金的流向,逃避监管规则。如未来监管收紧,有违规嫌疑。

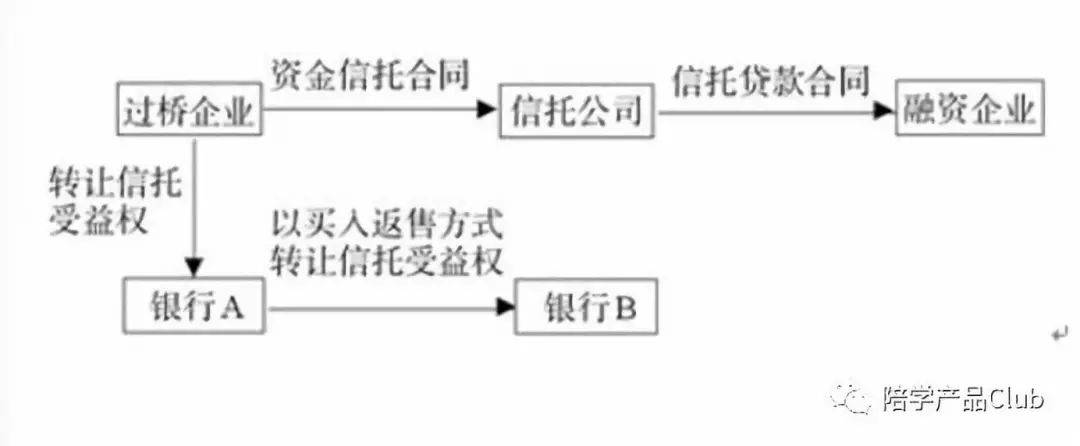

过桥企业与信托公司签订《资金信托合同》,委托信托公司向融资企业发放信托,过桥企业获得信托受益权。过桥企业与银行A、银行B签订《三方合作协议》,约定将信托受益权转让给银行A,银行B以买入返售方式买入银行A的信托受益权,银行A承诺在信托受益权到期前无条件回购;该模式下,银行A为信托的出资方。

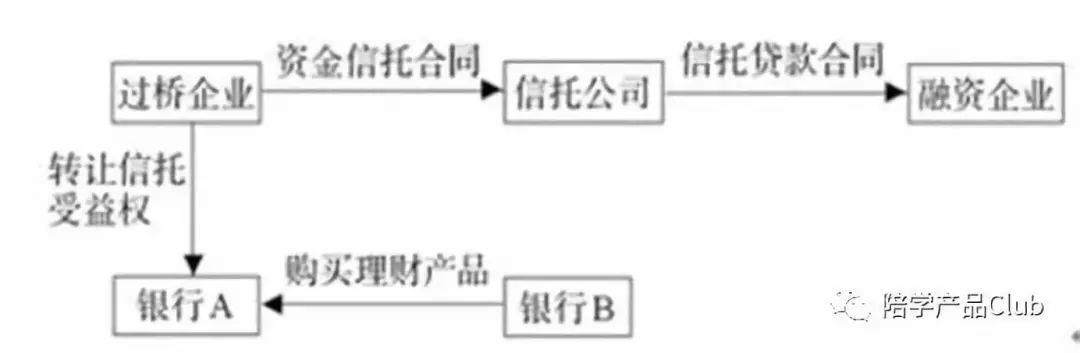

过桥企业与信托公司签订《资金信托合同》,委托信托公司向融资企业发放信托,过桥企业获得信托受益权;过桥企业将信托受益权转让给银行A,A将该信托受益权包装成保本型理财产品;银行B与银行A签订《资产管理协议》笔记本电脑咋重置,购买银行A发行的上述保本理财产品联想产品密钥在哪。

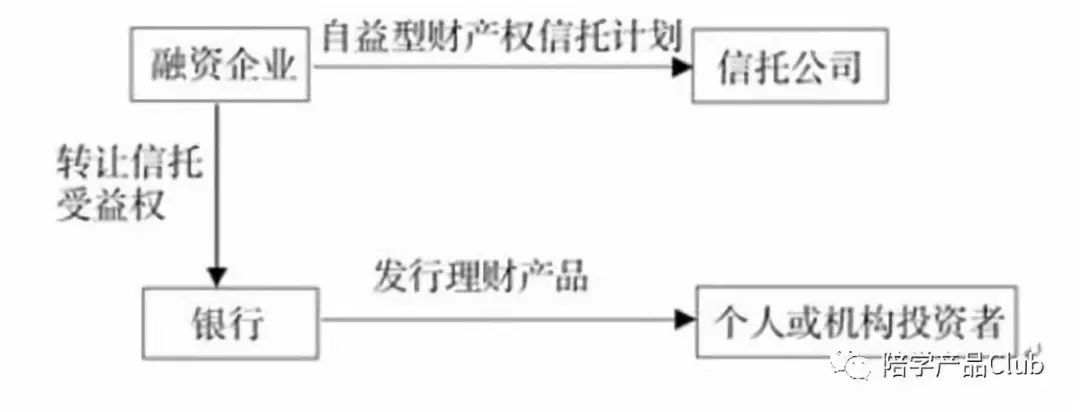

融资企业将自有财产权(如正在出租的商业物业)委托给信托公司,设立受益人是自身的财产权信托计划;银行成立理财产品,向个人或机构投资者募集资金用于购买融资企业的信托受益权。

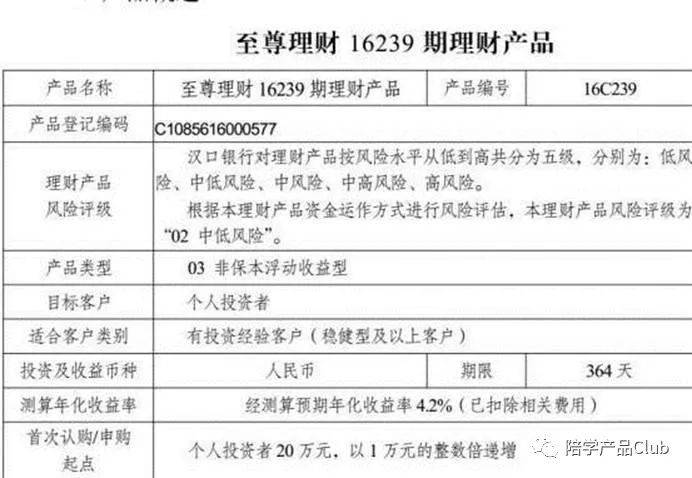

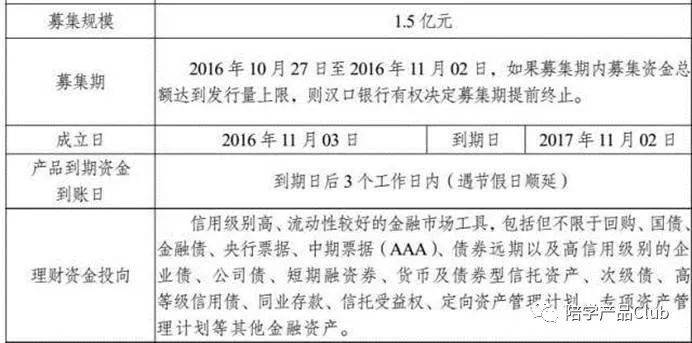

此案例的理财产品投向中包含信托收益权、定向资管计划、专项计划,可能会存在银信证合作,银证合作、银信合作等模式。

4.3中国光大银行阳光理财资产管理类理财产品-范围多样化(债券类资产、货币市场工具、收益类资产、另类资产)

免责声明:本站所有信息均搜集自互联网,并不代表本站观点,本站不对其真实合法性负责。如有信息侵犯了您的权益,请告知,本站将立刻处理。联系QQ:1640731186